欢迎来到北京同辉升旺工程技术有限公司官网!

2026国内托管机房竞争图谱:海量AI算力订单流向研判

2026年上半年,头部Colo商的差距主要体现在大客户签约、容量爬坡和高密液冷交付。机柜总数仍有参考价值,但已经无法单独解释竞争力。

2026年上半年,中国Colo市场出现了两个很有代表性的数字。

万国数据一季度新增净签约约200MW,创下公司单季最高纪录;世纪互联年内新获订单达到517MW,其中510MW来自一家头部互联网客户。与此同时,IDC披露,2025年中国智算云基础设施市场规模达到486.7亿元,同比增长128%。

这几组数据放在一起看,AI需求已经开始进入第三方数据中心的订单、建设和收入周期。

但容量签约只是第一步。Colo商还要完成资源落实、机房建设、客户上架、设备调试和持续运行,收入通常会沿着下面这条链路逐步释放:

客户签约→项目交付→设备上架→容量使用→收入与现金流兑现

谁能缩短这条链路,谁在本轮AIDC扩张中更有优势。

01、数百MW订单先流向头部

万国数据截至2026年一季度末,在营面积约67.43万平方米,已使用面积约52.09万平方米,利用率77.3%。公司一季度新增约200MW签约,管理层将增长直接归因于持续增强的AI基础设施需求。

世纪互联的变化更明显。其批发型IDC在营容量达到907MW,在建容量516MW,已使用容量687MW,在营容量承诺率95.7%。一季度批发收入同比增长58.1%,首次超过零售收入。

这说明大型AI客户正在改变Colo商的业务结构。过去零售托管依靠分散客户、网络资源和增值服务;现在一个头部客户就可能带来数百MW需求,订单规模、建设速度和资本能力的重要性同步上升。

Colo行业的重资产属性也随之放大。世纪互联在2026年3月推动两个REIT项目上市,万国数据持续通过资产处置和融资增强投资能力。对头部企业来说,融资不只是财务动作,它会直接影响下一轮园区建设和大客户承接能力。

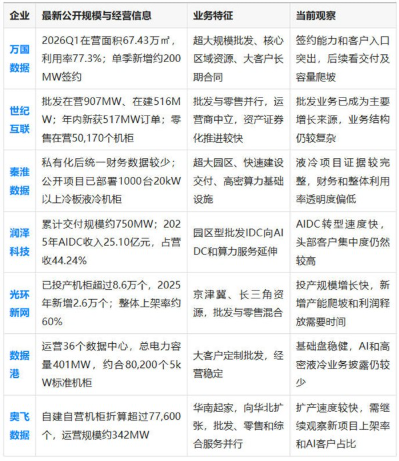

02、七家主要Colo商,各自卡在哪个位置

国内企业披露规模时使用的口径差异很大:万国数据按面积,世纪互联按MW和机柜,部分A股公司按标准机柜折算。下表保留各公司原始口径,避免把5kW标准柜、20kW液冷柜和百千瓦整柜放在同一维度直接比较。

这张表很难直接排出一个简单名次。

万国数据和世纪互联掌握更明确的大客户订单入口;秦淮数据在高密液冷设计和交付案例上更具体;润泽科技把数据中心资产和算力服务结合得更深。光环新网、数据港和奥飞数据拥有可观的存量资源,但产能爬坡、客户结构和高功率交付证据各不相同。

03、AI机柜改变了比较方法

传统Colo市场经常比较机柜数量。AI机柜普及之后,单一机柜口径的解释力明显下降。

5kW标准机柜、20kW冷板液冷柜和100kW以上整柜,对电力、冷源、管路、承重和运维的要求差异很大。更有效的指标应当包括:

•在营IT容量和已签约MW

•已使用容量及爬坡速度

•单柜功率范围

•液冷机柜和液冷MW规模

•客户集中度与合同期限

•资本开支和融资循环能力

秦淮数据公开的华北项目部署了1000台20kW以上冷板液冷机柜,采用“冷板液冷+磁悬浮相变冷却”,年均PUE达到1.13,WUE低于0.15。这个案例说明,高密液冷已经进入大规模商用阶段,也给Colo商提出了新的交付要求。

Colo商需要协调的边界随之增加:

电力指标→高功率配电→一次侧冷源→CDU与供回水→整柜联调→水质与漏液管理→长期运维

在这一轮变化中,万国数据和世纪互联的优势主要体现在订单和客户入口;秦淮数据已经展示了高密液冷工程能力;润泽科技的AIDC收入占比达到44.24%,算力运营成为重要增量。光环新网的整体上架率约60%,也提示行业另一面:新机房投产以后,折旧和运营成本先进入报表,客户上架往往需要更长时间。

未来两三年,中国Colo市场很可能形成三种不同状态。

第一种是大型AI批发平台,拥有百MW级客户订单、持续融资能力和跨区域交付体系。

第二种是高密基础设施运营商,在液冷、电力和定制建设方面形成工程能力,客户可能集中在特定区域或特定行业。

第三种是存量机房运营商,继续服务传统托管、金融和政企客户,高功率业务取决于电力扩容与液冷改造条件。

三种模式都可能长期存在,只是增长速度、资本回报和液冷需求会出现明显差异。

04、最后的话

2026年上半年的订单已经释放出一个清晰信号:大规模AI需求正向具备资源、资金和交付能力的头部Colo商集中。

万国数据和世纪互联拿到了最醒目的新增容量;秦淮数据展示了较完整的高密液冷样本;润泽科技正在把AIDC做成收入主线。光环新网、数据港、奥飞数据等企业仍有规模和区域优势,后续表现取决于新产能上架、AI客户签约和液冷改造进度。

对液冷产业链来说,判断Colo客户价值也需要换一套方法。机柜总数只能说明资产规模,真正决定采购强度的,是高功率容量、液冷交付节奏和客户已经签下的MW数。

中国Colo商下一轮排位,要看多少AI容量真正签约、上电并稳定运行。

05、参考资料

•IDC与中国信通院关于中国智算云基础设施市场的联合调研,机构研究口径。

•万国数据《2026年第一季度业绩报告》,公司公告口径。

•世纪互联《2026年第一季度未经审计财务业绩》,公司公告口径。

•秦淮数据《新一代算力中心全栈方案》及液冷项目资料,公司官方口径。

•润泽科技《2025年年度报告》,财报口径。

•光环新网《2025年年度报告》及2026年投资者关系活动记录,财报/投关口径。

•数据港《2025年年度报告》,财报口径。

•奥飞数据《2025年年度报告》,财报口径。